年末时点临近,基金规模冲刺战再次打响,短债基金作为冲刺主力再次开启了密集发行。

图片来源于网络,如有侵权,请联系删除

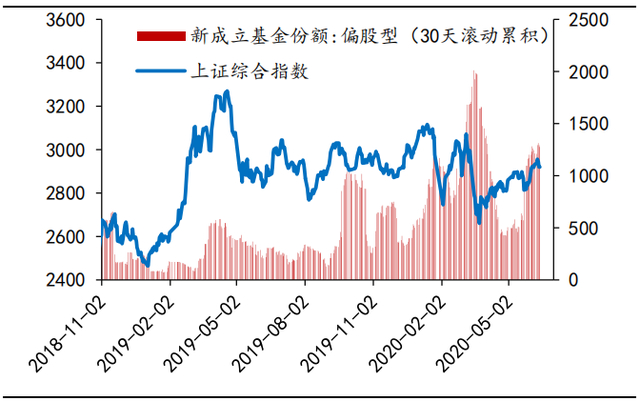

据Wind数据统计,截至12月3日,仅近一个月以来,全市场就有约30只短债基金开始发行。拉长时间来看,在权益基金遇冷,债市也历经近两个月调整后,定位于“货币+”的短债基金无疑是今年基金规模上量的主力,年内规模增长超3000亿元。

图片来源于网络,如有侵权,请联系删除

年内规模增长超3000亿

据Wind数据统计,截至12月3日,全市场一共有769只(不同份额分开计算)短期纯债型基金,合计规模9173.21亿元,相比年初的6144.75亿元增长了3028.46亿元,增幅近50%。其中,多位明星债券基金经理凭借较好的业绩和回撤控制,获得了资金青睐,管理规模在经历了三季度的规模大涨后仍然持续攀升。

例如,李俊江管理的泰信添鑫中短债基金,前三季度规模增长约158亿元,成为年内规模增长第二的中短债基金。在泰信添鑫中短债宣布限购后,11月6日,李俊江的新基金泰信添益90天持有期债券启动发行,再次获得了资金的高度关注,发行仅仅2天就提前结束募集。

再比如,曹治国管理的浦银安盛稳鑫120天滚动中短债,前三季度规模增长了超70亿元。11月20日以来,曹治国拟任基金经理的浦银安盛悦享30天持有期债券基金正在发行,证券时报记者从渠道人士处了解到,该基金同样获得热卖。

曹治国认为,今年以来,个人投资者和资管类机构投资者都热衷投资中短债基金,主要有两方面原因。一方面,今年以来市场流动性基调维持合理充裕,货币政策多次降准、降息释放暖意,债市收益率整体下行,中短债主题基金业绩表现较为可观,对于投资者具有一定的吸引力。另一方面,房地产价格有所下行,股市偏弱,银行定期存款在央行引导实体融资利率下行的背景下多次下调,大量资金从这些传统理财渠道出走,固收类基金成了承接这些资金的重要渠道。

从业绩来看,上述被“抢购”的债基产品,多数拥有较好的历史回撤和业绩。Wind数据显示,截至12月3日,今年规模增长较多的泰信添鑫中短债、浦银安盛稳鑫120天滚动中短债、长信30天滚动持有今年以来的收益率分别在4.93%、3.41%、3.23%,年内最大回撤均控制在0.2%以内。

波段交易提升收益率

值得注意的是,随着基金规模的攀升,获取市场超额收益的难度也在增加,如何应对规模增长和提高收益水平成为摆在短债基金经理面前的重要命题。

“短债基金大多以票息策略为主,有些基金经理可能会采取比较极致的信用下沉策略,但信用下沉的不确定性较高,这一做法也与中短债基金的低风险定位本身存在一定偏差。”一位短债基金经理表示,“当然,这并不意味着信用下沉策略一定不能出现在短债产品里,只是更适合持有期长、负债端稳定的债基,基金公司在销售时也需要和客户解释清楚策略风险。”

相比信用下沉策略,也有基金经理更看重交易的作用,更多地立足于杠杆、久期来灵活调整组合结构,提高收益水平。

曹治国认为,随着城投化债背景下信用利差的收窄和基金规模的攀升,中短债基金采取票息策略的实施难度大幅增加,他的投资策略是以高等级信用债作为底仓的基础上,通过杠杆和久期调整组合结构,做好波段交易,以应对不断的市场变化。

李俊江也指出,新产品会整体维持精选信用债思路,超额收益部分以优质信用债为底仓,综合考虑票息收益、利差情况、骑乘效应和流动性来选择个券;交易盘根据对债市基本面的判断和收益率曲线形态动态调整具体券种,以期通过波段交易获得资本利得。

疤痕效应防范回调风险

随着年末时点临近,不少投资者也开始担忧,债市是否重现去年四季度的超预期调整?短债基金是否还具备投资机会?

曹治国指出,虽然时间临近年末,资金面偏向紧张,但债市像去年四季度一样发生大幅度回调的概率相对较低。

“一方面,债市并不是每一年都有大调整,从历史概率上看,今年再现的可能性是偏低的;另一方面,市场是有疤痕效应的,经历了去年年底的债市回调之后,无论是理财子还是公募机构,都会提前予以应对,例如今年理财产品的久期相比去年大幅压降,还发行了很多混合估值法的产品,有助于平滑估值波动,并且临近年底,公募久期的进攻性也不会很强。”曹治国分析。

结合市场环境来看,曹治国也注意到了今年年底和去年年底的多处不同:一是近期1年期存单利率持续高于1年期MLF利率;二是目前大家对市场的预期整体偏弱,“所以总的来说,环境不同,预期不同,市场点位也会不同”曹治国表示。

格林中短债的基金经理高洁表示,“在化债和基建投资带动经济的模式下,央行多次表态资金面维持稳定宽松的局面,预计银行的存款利率还会进一步下降,以此带动贷款利率下调,从而使整个利率中枢下行。而且明年是美国的大选年,外部的风险相对不确定,大的宏观环境对债券非常有利。”