图片来源于网络,如有侵权,请联系删除

(原标题:REITs市场为何也大幅波动?深度解读来了)

作为一项创新类的资产,公募REITs近两年一直受到较多机构投资者的关注。但是2023年以来,REITs二级市场整体下行明显。2024年以来,中证REITs(收盘)指数又下跌了3.88%。

一级市场方面,2023年全年首发及扩募共发行11单,募集金额254.7亿元,其中首发7单,募集金额204.06亿元,扩募4单,募集金额50.64亿元。相较于2022年发行的14单,募集金额437.05亿元,下降了41.72%。

华金证券资管市场部执行董事孙辉近期接受券商中国记者采访时表示,公募REITs作为一个新生资产,伴随着中国经济发展的脉动,在逐步成长。公募REITs市场还是需要更多的政策方面的呵护,来尽快将增量资金,尤其是长期资金吸引到市场中来。对于未来的公募REITs市场,投资者还是应该在关注宏观经济和整体市场流动性的前提下,回归到资产的基本面研究。

公募REITs市场要回归基本面分析

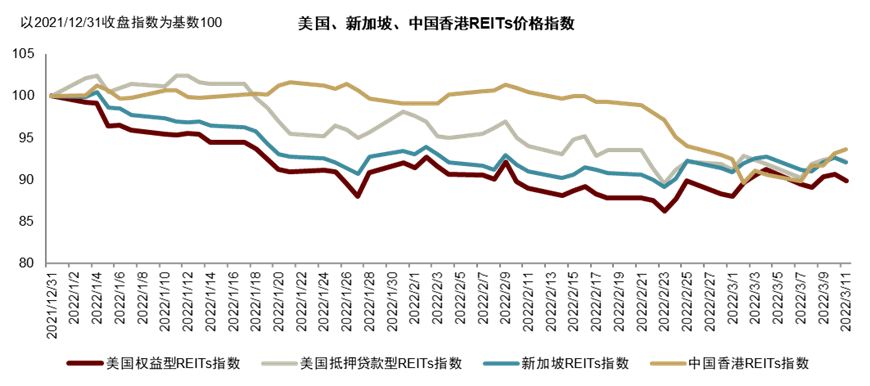

从数据上看,2023年全球主要REITs市场收益率均录得下滑,日本、美国、新加坡的REITs下跌幅度也仅分别为0.7%、7.8%和8.9%,主要是受美债收益率上行影响。而公募REITs和中国香港REITs表现处于后两位,分别录得25.8%和29.5%的降幅。

对应公募REITs在2023年的表现,中证REITs指数收于747.69点,全年下跌29.09%,中证REITs全收益指数收于851.81点,全年下跌23.57%。

分行业看,产业园区、仓储物流、高速公路和生态环保板块跌幅居前,分别为34.82%、32.18%、27.71%和24.80%,新能源和保障房板块跌幅相对较低,分别为10.48%和8.88%。

相较于发行价,2023年有22只REITs出现破发情况,主要集中在产业园区、高速公路板块。可以看出2023年的公募REITs跑输日本、美国和新加坡市场REITs。

市场数据让不少投资者灰心。对此,孙辉认为,投资者关注价格波动同时,还要回归到基本面去分析公募REITs,从而理性看待市场变化。

他表示,作为现金类、股票、债券之外的第四大类资产,公募REITs的资产属性在国内还有待进一步深入研究,其内在的逻辑虽与股票、债券有相通之处,但也存在很大差异。

“与债券相比,公募REITs没有一个到期兑付的概念,其现金分派也是根据运营情况来决定的,所以当其资本利得稳定、运营稳定时,大家容易将他当作一个债券来看待,但在经济和市场出现波动的时候,公募REITs和债券的差异就会被放大。”孙辉说。

孙辉表示:“与股票相比,公募REITs最大的优势是底层资产的支撑非常强,毕竟是有资产和现金流支撑的,这些资产和现金流的价格变化也有迹可循,所以公募REITs被定性为特殊权益资产,我觉得也非常合适。这既体现了底层资产对公募REITs的支撑,也体现了运营波动带来的权益属性。”

孙辉认为,综合来看,目前已经上市和挂网的项目,其底层资产都非常优质,都是一些成熟的资产,具有相对稳定的现金流和较高比例分红。分歧是不同的估值假设引出的估值结果差异,这种分歧也是引发2023年公募REITs市场波动的原因之一。

孙辉认为,REITs价格还受到机构考核等因素干扰。2023年部分公募REITs基本面表现不佳,修复进度也未达到市场预期。其中比较突出的依然是高速板块,从车流和收入两个维度来看,部分高速REITs的业绩修复不及预期。这也是一种正常的经济周期下的波动,只不过周期的长度跨越了短期的考核,给机构投资人带来了一定的压力。未来如何针对公募REITs这个新生资产制定考核周期和考核机制,也是市场参与者需要研究的重要问题。

不过,孙辉表示,在不少机构投资者眼中,这类产品的配置性价比正在逐步显现。公募REITs在过去的时间里也有不少亮点。比如在一级市场,2023年公募REITs历史性地完成了首批扩募,扩募方式为定向扩募,且在12月经历了首批扩募份额的解禁。其次,两个新能源REITs项目丰富了公募REITs的产品类型,也为公募REITs带来了新能源类资产的大蓝海。

此外,消费基础设施REITs的推出,将公募REITs进一步引向了商业不动产领域,使原有私募股权性质投资的很多资产有了更丰富的退出渠道。这就意味着投资者有更多的机会参与到优质资产的投资中,进而从中寻找性价比高的资产,去分享中国经济未来发展所带来的红利。

“公募REITs作为一个新生资产,伴随着中国经济发展的脉动,在逐步成长。在成长的过程中,我们既会面对波折,也会遇到机会。”孙辉说。

公募REITs市场还需要更多政策呵护

当前公募REITs二级受市场环境影响流动性较弱,从2023年10月和11月开始成交和换手一直处于低位,在去年12月以来有所恢复,这主要是增量资金缺乏导致。由于担心公募REITs二级继续波动,投资者都在观望市场,真正躬身入局的比较少,卖出的量缺乏承接,就会进一步加剧流动性冲击。

“所以2023年中证REITs(收盘)指数持续破位,其中既有资产实际运营情况和评估假设预期差、悲观情绪蔓延、限售份额解禁等因素,也受到市场流动性不足等干扰。”孙辉说,“流动性冲击和基本面预期差又互为表里,预期的走弱加重了流动性冲击,流动性冲击又会使投资者对预期更为敏感。”

“就公募REITs市场参与的投资者来看,已经从最初的银行理财、券商自营、保险资金三分天下,逐步变为券商自营与保险资金两方的参与。”孙辉说,具体到近期市场的资金变化,既有原始权益人增持和关注分红产品的短期资金的推动,也有更多公募基金陆续将REITs纳入旗下FOF基金投资范围,财政部拟将公募REITs正式纳入社保基金投资范围等政策推动长期资金入市的影响。

他表示,各类资金都在从短中长三个维度推动公募REITs二级市场的转暖,而目前来看,推动长期资金投资公募REITs并非一蹴而就,目前更多是从规则层面扫除资金投资REITs的障碍。所以公募REITs市场还是需要更多的政策方面的呵护,来尽快将增量资金,尤其是长期资金吸引到市场中来。

孙辉也表示,公募REITs随着2024年宏观经济进一步恢复,基本面也将进一步修复,预期差将会逐步弥合。目前,流动性冲击随着投资者结构的调整也正在放缓。