“五一”假期即将到来,消费又被提上日程。

图片来源于网络,如有侵权,请联系删除

作为提振消费的重要力量,各大金融机构均在节假日以及重要时间节点加大消费贷款投放力度,加强消费者在购物、餐饮、出行、智能家电等消费场景的金融供给。根据21世纪经济报道记者走访了解,目前,消费贷的年利率中枢一直在下移,集中在3%到3.5%之间,3%之下的超低利率虽然也有,但是多数“可望不可及”,属于银行吸引眼球的“噱头”。

“限量版”超低利率

假期向来都是消费旺季,银行积极备战摩拳擦掌。

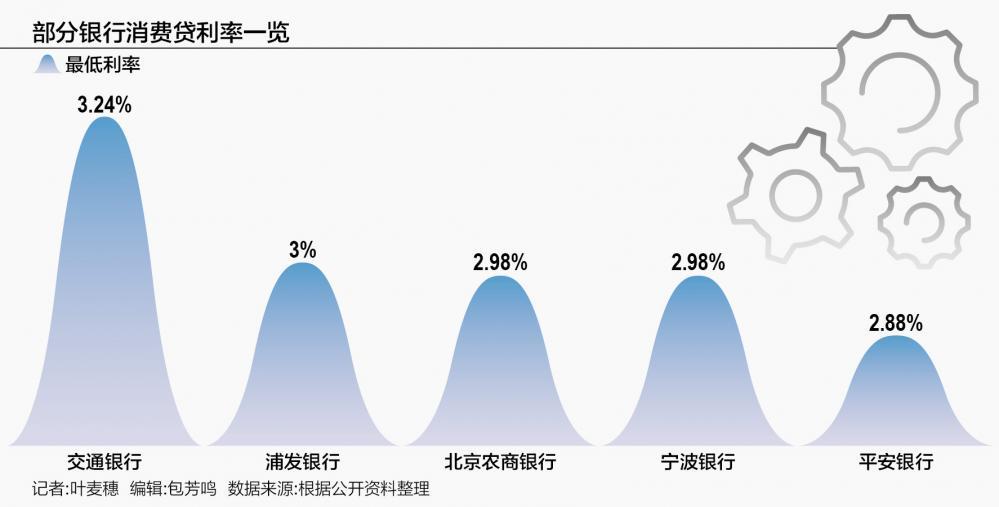

中国银行的中银E贷推出年利率(单利)最低3.4%的优惠,按日计息,额度循环使用,期限最长12个月。招商银行的闪电贷年利率(单利)低至3.4%,但是需要凭借公积金、社保、税务缴纳、个人征信申请额度,最高可借额度为30万元。

平安银行“白领新一贷”消费贷产品,普通客户年利率(单利)为3.96%—9.72%,部分“优享客户”在优惠券后,产品年利率(单利)低至2.88%起,额度可达100万元。

交通银行惠民贷利率低至3.2%、中信银行“信秒贷”产品年化利率(单利)最低可降至2.98%,但客户需在每周一至周五上午十点“秒杀”6折利息券。

相比大行,地方性城商行、农商行更加卖力,广西临桂农商行推出了一款年利率(单利)2.8%的优惠活动,面向一定地域内的个人或小微企业客户,名额有限,可用于消费性贷款和经营性贷款。

整体来看,银行的消费贷利率主要集中在3%到3.5%之间,3%之下的超低利率,则属于“限量版”,更多是银行的促销噱头。

其实今年开年以来消费贷一直处于下降状态,融360数字科技研究院监测数据显示,今年2月全国性银行线上消费贷平均最低可执行利率为3.19%,环比下降13BP,同比下降81个BP之多。

消费贷成为银行利润亮点

谈及今年消费贷利率“一降再降”的原因,博通咨询金融行业首席分析师王蓬博告诉21世纪经济报道记者,一是房地产市场比较低迷,居民住房消费的意愿下降,住房贷款新增乏力,个别银行甚至还出现了负增长,因此,部分银行希望通过发展消费贷款来弥补个人住房贷款下降的缺口,以此保持营收和净利润的稳定。二是零售市场一直是银行的必争之地,消费贷直接和消费场景绑定,也是银行此前一直想发力的市场。综合两部分的原因,银行今年一直大力发展消费贷。

消费贷也成为去年银行的发力点之一。截至4月28日,已有34家银行披露了去年的个人消费贷款情况,平安银行个人消费贷款总额最高,为5452.91亿元,邮储银行和建设银行排名随后,分别为5207.5亿元和4216.23亿元。

农业银行和工商银行2023年个人消费贷款总额分别达3408.65亿元和3282.86亿元,在34家上市银行中位居第四、第五。

从个人消费贷款总额的变化幅度上来看,仅有4家银行的消费贷余额出现下滑,其余均呈现增长,尤其是国有银行在个人消费贷款总额上增势明显。

在六大国有银行中,比较值得关注的是农业银行,该行个人消费贷款总额增长量最高,较2022年度,同比增长7成。对此,农业银行在财报中提到,这主要是由于该行积极拓展新型消费领域场景,提高消费金融可得性和便利性。

从同比变动来看,交通银行2023年个人消费贷款同比增长达86.25%,值得注意的是,2022年交通银行的同比增幅也达到58.38%,这意味着,交通银行2023年底的个人消费贷款余额是2021年底的近3倍,增长总额超过1000亿元。

城商行中,宁波银行的成绩单比较亮眼。年报显示,截至2023年末,宁波银行“个人贷款和垫款”总额5071.97亿元,较上年末增长29.64%。从细分上看,宁波银行“个人贷款和垫款”主要分为“个人消费贷款”“个体经营贷款”及“个人住房贷款”三类。截至2023年末,宁波银行“个人消费贷款”余额为3209.58亿元,占比为25.62%,较上年末的23.26%,增长了2.36个百分点,也是上述三类中贷款金额增幅最高的一类。

另据宁波银行介绍,报告期内,该行贯彻落实金融支持实体经济、推动高质量发展的各项政策,通过免息贷款、普惠贷款补贴、消费贷款补贴等积极开展让利活动,支持实体经济。2023年,宁波银行个贷平均收益率为6.34%,同比下降了58个基点。

不过对于目前消费贷如此“卷”的市场,光大银行金融市场部宏观研究员周茂华也提示了风险,“消费贷利率过低会导致产品风险与收益不匹配,不利于银行业务风险管理,银行需要高度重视业务风险防控与业务可持续问题。”周茂华认为,下一步,银行应将重点从吸引客户、争夺市场份额转向创新产品设计、提升服务质量、加强风险管控能力等方面。