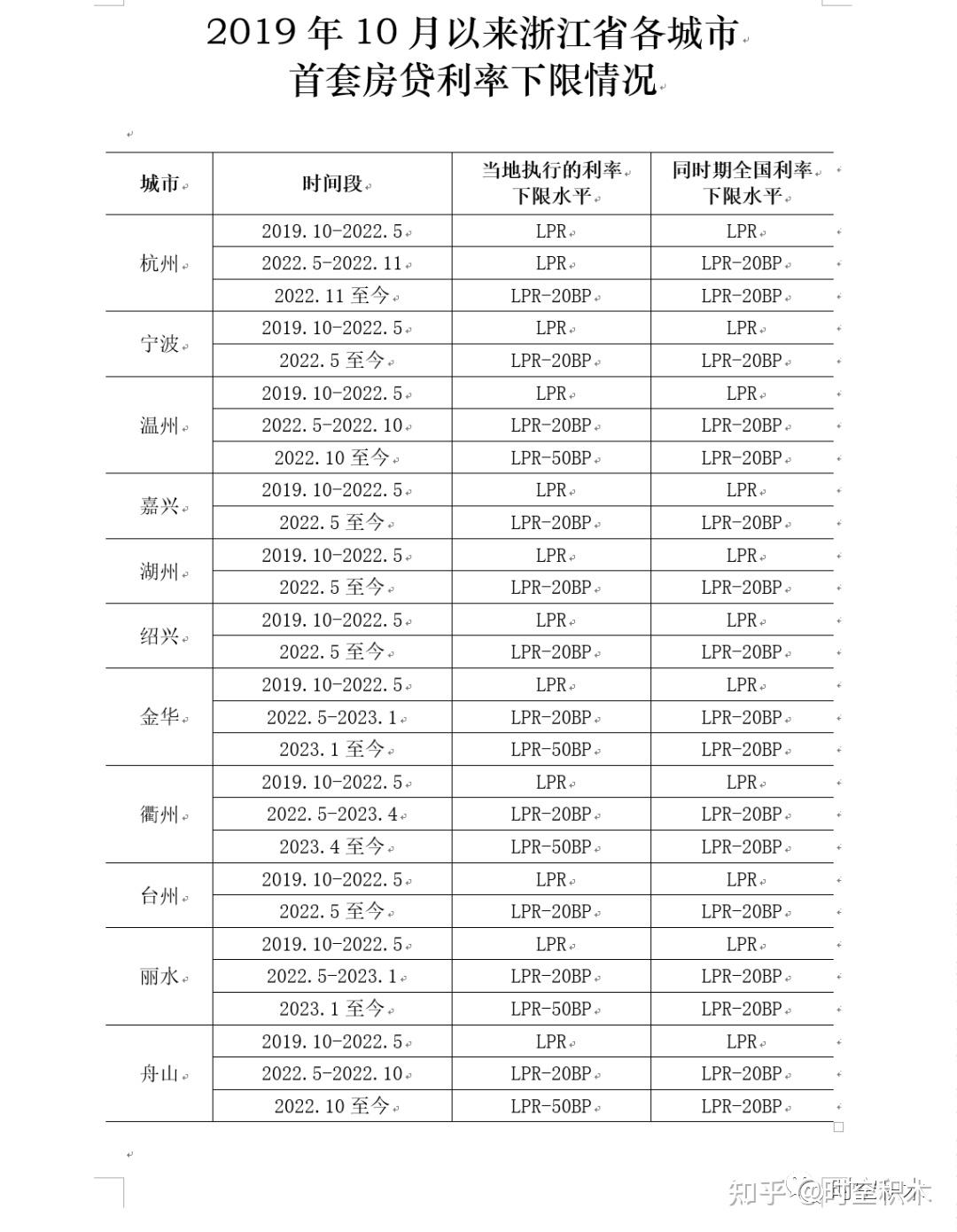

图片来源于网络,如有侵权,请联系删除

存量房贷一族迎来重大利好,10月10日晚间,工商银行、交通银行、招商银行、浦发银行、浙商银行、兴业银行等多家银行发布存量房贷利率调整常见问答。根据银行公告的表述,当前房贷利率高于LPR(贷款市场报价利率)-30BP(基点)的,统一调整为LPR-30BP。首套房和二套房都会调整,房贷利率低于LPR-30BP的,不参与此次调整。据悉本次存量房贷利率将惠及1.5亿人口,平均每年减少家庭的利息支出约1500亿元左右。

存量房贷整体进入“3时代”

对于本次存量房贷如何调降,调降多少,各大银行都进行了详细说明。以工商银行为例,若购房者房贷为浮动利率定价、当前利率高于LPR-30BP,房贷利率将调整为LPR-30BP(北京、上海、深圳等地区二套房贷款除外)。10月25日实施利率批量调整将统一调整至LPR-30BP。符合条件的首套、二套及以上存量商业性个人住房贷款都可以进行批量调整。若购房者房贷利率等于或低于LPR-30BP,不在此次调整范围内。

如果贷款在北京/上海/深圳,并且不满足“二套转首套”条件,按照当前二套房贷款政策下限,调整后利率值为:北京五环外LPR-25BP,北京五环内LPR-5BP;上海自贸试验区临港新片区及嘉定、青浦、松江、奉贤、宝山、金山区LPR-25BP,其他地区LPR-5BP;深圳全辖LPR-5BP。

需要特别说明的是,本次调整不包括住房公积金贷款、组合贷款中的住房公积金贷款,购买商铺、商住两用房等商业用房的贷款。

此外对于用户住房贷款目前是固定或基准利率定价的情况如何调整,银行也给与解答,公告称,对于当前为固定/基准利率定价的贷款,购房者需要先主动申请转成浮动利率,然后再进行存量利率调整。同样是,10月25日实施利率批量调整将统一调整至LPR-30BP。

对于具体能省多少房贷,银行也以案例进行说明,假设用户小胡在广州有一套住房,当前房贷利率为LPR+55BP(贷款发放时首套房贷利率政策),即4.4%,调整后房贷利率为LPR-30BP,假设5年期以上LPR保持3.85%不变,重定价后利率为3.55%,比调整前下降85BP,即0.85%。

以贷款金额100万元、25年期、等额本息的房贷为例,调整前每月还款约为5502元,调整后每月还款约为5033元,小胡每月可节省支出约469元,总共节省利息约14.06万元。

四大行作为房贷的绝对主力,其中工商银行、农业银行、中国银行目前均已明确表示,客户(原则上)无需提交相关申请材料,银行将于10月31日前统一批量进行调整;建设银行尚未明确表示是否需要申请材料,但也表示将在10月31日前完成批量调整。

“已经收到银行调整存量房贷的短信了,对我来说肯定是利好,我是2020年买的房,刚好赶上房地产最火爆的时候,也是利率高峰,当时签的合同是LPR+60BP,虽然LPR多次下调,但是我的房贷利率仍在4.45%,现在还了快4年,剩余期限还有26年,调整之后每个月每百万能少还500多元,我总共贷了200多万,26年算下来确实是一笔不小的数目。”广州市民陈女士表示。

涉及人口或达1.5亿

应当注意的是,银行层面的统一批量调整仅涉及利率加减点,最终调整后的利率如何还取决于10月21日公布的LPR最新报价。因此,广大金融消费者还应关注合同中约定的重定价日。

工商银行在相关热点问答中对此也有提及。工商银行表示,由于此次利率调整仅调整LPR加减点,并不调整贷款重定价日,并且不同客户贷款重定价日不同(可能是次年1月1日,也可能是贷款发放日),贷款利率在批量调整时可能未重定价,贷款采用的5年期以上LPR值(定价基准)有4.2%、3.95%、3.85%三种可能,使得存量房贷利率批量调整后可能会有所差别。到了贷款重定价日,贷款进行重定价后,参加此次批量调整的贷款利率将调整至同一水平。

央行在此前发布的公告中也明确,取消房贷利率重定价周期最短为一年的限制。自2024年11月1日起,新签订合同的浮动利率房贷,与除房贷之外的其余浮动利率贷款保持一致,可由借贷双方自主协商确定重定价周期。符合条件的存量房贷借款人在与商业银行协商调整房贷利率加点幅度的同时,也可调整重定价周期,使存量房贷利率及时反映定价基准的变化,畅通货币政策传导。

存量房贷的下调,牵一发而动全身。中泰证券研究所所长戴志锋认为,本轮存量房贷的调整,对个人而言,存量按揭利率的调整有助于减轻利息支出压力、提振消费。据中国人民银行数据,本次存量按揭利率调降涉及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出约1500亿元左右。其次对银行而言,虽然短期对息差、营收和税前利润有所影响,但是长期来看,有助于缓解银行零售资产端增长压力;当前居民还款压力较大,存量房贷下调有助于稳定银行零售资产质量。

上海易居房地产研究院副院长严跃进接受采访时表示,存量房贷利率的下调会产生广泛的影响,这不仅限于单一层面,而是多方面展开。对于购房者来说,这一举措能够显著减轻经济负担。较低的利率意味着每月需要偿还的贷款金额减少,从而降低了购房者的经济压力,促进消费。其次,存量房贷利率的下调还能有效地刺激房地产市场的活跃度。当贷款成本降低时,也意味着购房的总成本在下降,潜在购房者的购房意愿会增强,从而进一步促进房地产市场的流动性和活跃度。